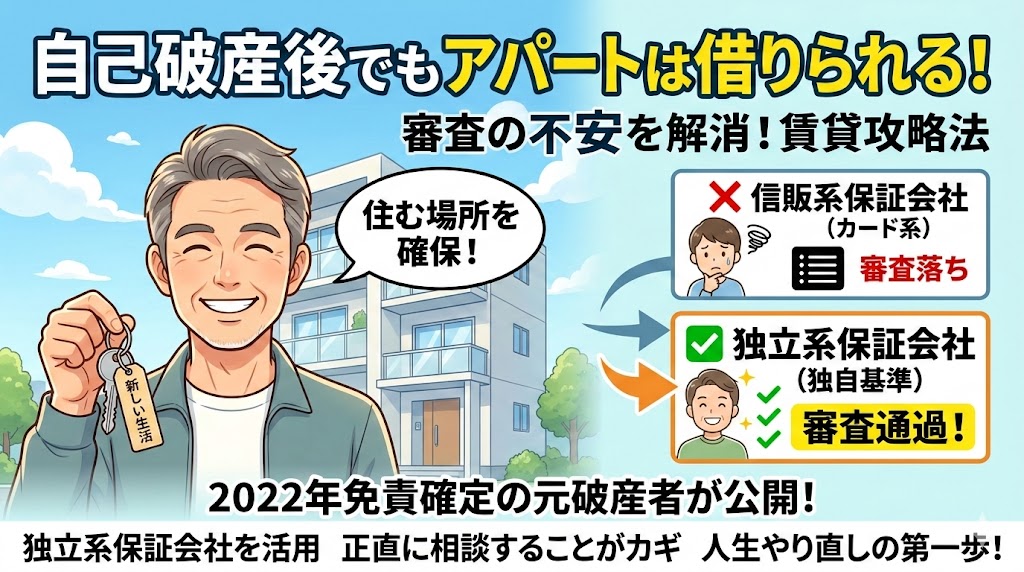

「自己破産をしたら、もう普通のアパートには住めないのではないか?」 「審査に落ち続けて、家を追い出されたらどうしよう……」私も心配でたまりませんでした。

自己破産をすると賃貸契約できない?15秒のショート動画で解説🎥

おはにっこり、自己破産をしたおじさんです。自己破産を検討中の方や手続き中の方にとって、最も大きな不安は「住む場所」**ですよね。ネットのネガティブな情報を見て絶望している方も多いかもしれません。

しかし、断言します。自己破産をしても、賃貸アパートを借りることは十分に可能です。

私自身、2022年に福岡地裁で免責を確定させ、そこから生活を再建してきました。その過程で見つけた「賃貸審査の攻略法」を、この記事では余すことなく公開します。この記事を読み終える頃には、あなたが次にどこの不動産屋へ行き、何を話すべきかが明確になっているはずです。

自己破産後の具体的な賃貸攻略法はこちら!の動画で解説🎥

1. なぜ「自己破産すると賃貸契約できない」と言われるのか?

まず、敵を知りましょう。審査に落ちる最大の原因は、不動産屋ではなく**「保証会社」の種類**にあります。

信販系保証会社の壁

賃貸物件の多くは保証会社への加入が必須ですが、その会社が**「信販系」**(カード会社系)だと、自己破産の事実は一発でバレます。

- 理由: 信販系は「個人信用情報(ブラックリスト)」を直接参照できるから。

- 結論: 自己破産から5〜6年は、信販系物件(エポス、オリコ、ジャックスなど)の審査に通るのは極めて困難です。

逆に言えば、この「信販系」さえ避ければ、道は一気に開けます。

🎥15秒でわかる自己破産:自己破産後の賃貸契約攻略法は? #Shorts

2. 【攻略法①】「独立系」保証会社の物件を狙い撃つ

「自己破産しても借りれるアパート」を探す上で、最も重要なのが**「独立系」保証会社**の物件を選ぶことです。

独立系保証会社とは?

独自の基準で審査を行う会社で、クレジットカードの履歴(信用情報)を一切チェックしません。

| 保証会社の区分 | 信用情報のチェック | 審査の通りやすさ | 具体的な会社名(例) |

| 信販系 | あり(絶望的) | 激ムズ | オリコ、エポス、ジャックス |

| LICC系 | あり(一部共有) | 普通 | 全保連、ジェイリース |

| 独立系 | なし(チャンス!) | 通りやすい | JID、フォーシーズ、日本セーフティー、オーロラ、Casa(カーサ) |

代表的な独立系保証会社のロゴ

不動産屋の入り口や、物件資料の端にこれらのロゴマークが載っていれば、自己破産後でも審査に通る可能性が非常に高い「チャンス物件」です。

【JID(日本賃貸住宅保証機構)】

2-1024x576.png)

【日本セーフティー】

【攻略のコツ】

不動産屋の窓口で「過去に審査で苦労した経験があるので、JIDや日本セーフティーのような独立系が使える物件を優先して探しています」と伝えてみてください。これだけで成約率が格段に上がります。

もうひとつ、独立系保証会社と並んで、私が声を大にしておすすめしたい「審査を突破する裏ワザ」があります。それが「シェアハウス」という選択肢です。

「え?シェアハウスって審査あるの?」と思うかもしれませんが、結論から言うと、審査はあります。しかし、一般的な賃貸(信販系など)とは全く異なる「独自審査」です。

なかでも、都内を中心に展開している「クロスハウス(X-House)」のような大手シェアハウスは、自己破産後の方にとって本当に強い味方になってくれます。

クレジットカードの履歴(CICなどの信用情報)をチェックされることは基本的にありません。重視されるのは「毎月の家賃が払えるか(仕事や預貯金)」、そして「共同生活のルールを守れそうか」という人柄の部分です。

- ブラックリストでも入居可能(個人の信用情報を参照しない)

- 初期費用がとにかく安い(物件によっては数万円で入居可能)

- 家具・家電付きなので、引っ越し費用も最小限

独立系の物件を探すのと並行して、まずは選択肢を「シェアハウス」まで広げてみると、一気に入居のハードルが下がりますよ。

👇クロスハウス(X-House)<PR>で空室を探してみる

もうひとつ、もし「もっと広いラウンジが欲しい」「ただ住むだけでなく、新しい人間関係や刺激が欲しい」と感じるなら、日本最大級のシェアハウス運営会社**「オークハウス(OAKHOUSE)」**も外せません。

オークハウスの最大の魅力は、物件のクオリティの高さと**「コミュニティ(出会い)」**にあります。

- 多様な出会いとコミュニティ: 大型の「ソーシャルプレイス」が多く、お互いのプライベートを守りつつ、ラウンジやイベントで入居者同士の自然な交流が生まれます。

- カバン一つで即入居: 家具・家電はもちろん、Wi-Fiも完備。初期費用(契約金)と日割り家賃だけでスタートできます。

- もちろん信用情報チェックはなし: 人柄や現在の状況を重視した独自審査なので、自己破産後でも安心して申し込めます。

家賃を抑えてストイックに生活を立て直すなら「クロスハウス」、住環境の質にこだわりつつ、新しい仲間との出会いで人生を彩りながら復活を目指すなら「オークハウス」。

あなたの好みに合わせて、ぜひ「審査の心配がない新しい暮らし」の一歩を踏み出してみてください。

👇オークハウス(OAKHOUSE)<PR>で出会いと新しい住まいを探してみる

3. 【攻略法②】可能なら破産手続き前に「身の丈に合った物件」へ移る

もしあなたが「これから自己破産を申し立てる」段階なら、弁護士と相談の上、先に引っ越しを済ませるのが最強の戦略です。

- 審査への影響: 弁護士の受任通知が届く前であれば、信用情報に「破産」の記録が載る前に契約できる可能性があります。

- 生活の安定: 破産手続きが始まると精神的な余裕がなくなります。先に固定費(家賃)を抑えた物件に住んでおくことで、再スタートの土台が固まります。

- 家賃の目安: 復活を目指すなら、手取り収入の25%〜30%以下に抑えるのが鉄則です。

ここで大事なのが、**「今の自分にとって本当に無理のない家賃」**を知ること。私は破産手続きの中で「家計表」と格闘し、自分の支出を徹底的に見直しました。この経験が、今の安定した生活につながっています。家計管理のコツについては、こちらの記事も参考にしてみてください。

👉 【体験談】自己破産の難関「家計表」の書き方と、家計を立て直すコツ

4. 【攻略法③】「審査に強い不動産屋」へ正直に相談する

大手の賃貸ポータルサイトで適当に選んで申し込むのは、宝くじを引くようなものです。

正直に話す勇気が、結果を生む

「実は過去に自己破産をしていて、信販系の審査には自信がありません。でも今は安定した収入があり、家賃を払う意思は誰よりもあります」

このように誠実に伝えれば、プロの担当者は「それならあの管理会社の物件なら通るかも」と、裏側のルートを探してくれます。

💡 さらに効率を上げる「魔法の一言」 仲介会社への問い合わせや最初の面談で、こう伝えてみてください。 「審査が厳しい事情があるので、最初から独立系の保証会社が使える物件に絞って紹介をお願いします」 これだけで、通る見込みのない物件を内見する時間をカットでき、スムーズに契約まで進めます。

自己破産に理解のある不動産屋は意外と多いものです。一人で悩まず、まずはプロに相談しましょう。

5. 自己破産をしたおじさんの知恵袋よくある質問(FAQ)

Q. 自己破産後、何年経てば普通の審査に通りますか?

一般的には5年〜10年と言われています。それまでは「独立系保証会社」をメインに探すのが定石です。

まずは自分の信用情報が今どういう状態なのか、正しく把握しておくことが復活への近道です。私が実際にCICを開示した時の様子をこちらの記事にまとめていますので、ぜひ参考にしてみてください。

👉 【実録】自己破産者のCIC開示!ブラックリストはどうなっている?

Q. UR賃貸住宅(公団)はどうですか?

UR賃貸は、自己破産者の「最強の味方」です! 信用情報の審査がないため、一定の収入や貯蓄の証明ができれば、破産後でも非常に借りやすいです。

- 4つのナシ: 礼金・仲介手数料・更新料・保証人がすべて不要!

- 注意点: 先着順なので、良い物件はすぐに埋まります。こまめなチェックが大事です。

Q. 信販系がダメでも、本当に独立系なら通るのでしょうか?

A. はい、通る可能性は十分にあります! 先日、私のSNSのフォロワーさんからも嬉しい報告がありました。 「自己破産から4年。信販系は全滅だったけれど、独立系のCasa(カーサ)で無事審査に通りました!」

Casaは独自の審査基準を持っており、過去のクレジットカードの履歴(CICなど)を直接参照しません。信販系で落ち続けて絶望している方でも、Casaのような独立系保証会社が使える物件なら、道は必ず開けます。

独立系保証会社の代表格「Casa(カーサ)」

フォロワーさんの成功事例でも登場したCasaは、東証プライム上場企業で安心感も抜群です。

👉 株式会社Casa 公式サイト ※審査は不動産屋さんを通じて行われるので、まずは窓口で「Casaが使える物件」を相談してみましょう。

Q. 家族に内緒で借りることはできますか?

契約者本人の審査ですので、家族にバレることは基本的にありません。

ただ、引っ越し以外でも「家族や会社にバレないか」と不安な夜もありますよね。自己破産が周りにバレる原因と、バレないための対策についてはこちらにまとめています。

👉 自己破産は家族や会社にバレる?バレる原因と対策を徹底解説

まとめ:住む場所が整えば、人生はやり直せる

自己破産は、あなたの人生を「リセット」するための法的な権利です。

- 信販系ではなく「独立系」を狙う

- 可能なら破産前に身の丈に合った物件へ移る

- 一人で悩まず、理解のある不動産屋を探す

この3点を意識すれば、必ず新しい家は見つかります。住む場所を確保し、生活の基盤を整えることが、「復活」への第一歩。

大丈夫、やり直しはいつからでも可能です。

他にも自己破産をしたおじさんの実体験に基づいた「復活のヒント」をたくさん掲載しています。ぜひ、**自己破産からの復活ブログ トップページ**から、他の記事も読んでみてくださいね。

一日も早い「復活」を、心から応援しています!

コメント