「自己破産をしてしまった。もう二度とカードやローンは組めないのか…」

そんな絶望の中にいる方にこそ、この記事を読んでいただきたいです。

結論から言うと、自己破産後でも自分の信用情報(CIC)を正確に把握し、正しい順序で行動すれば、クレジットカードを作ることは十分に可能です。

今回は、異動(ブラック記録)が10件以上残っている「自己破産をしたおじさん」が、実際にCICの情報開示を行ったリアルな結果と、そこから見えたクレカ審査突破のための3ステップ戦略をわかりやすく解説します!

自己破産をしたおじさんが実際CIC開示してみた!【動画で解説】🎥

1. 自己破産後にCICを開示してわかった「自分の現在地」

自己破産をすると、数年間はクレジットカードやローンの審査に通らない。これは周知の事実です。しかし、いつまでも待っているだけでは、本当の復活は遠のくばかりです。

先日、自己破産後初めてのクレジットカード作成に成功しました。さらに、利用枠の増枠(増額)も達成。この小さな成功が、「なぜ今の自分は審査に通ったのか?」という疑問、そして「確信」へとつながりました。

「敵を知り、己を知れば百戦危うからず」

金融の世界も同じです。ブラックリストという名前のリストは存在しません。あるのは「信用情報機関に記録された、あなたの過去の履歴」だけなのです。

2. 自己破産後のCICに記載される「ブラック(異動)」の正体

「ブラックになった」と一口に言いますが、実務上はどのような状態を指すのでしょうか。CICの書類上でチェックすべきポイントは大きく分けて2つです。

① 61日以上、または3か月以上の延滞

これが実務上のデッドラインです。単なる数日のうっかり忘れではなく、長期にわたる未払いが記録されると、一気に信用が失墜します。

② 「異動」という文字の重み

ブラックであることを示す決定的な言葉が、この**「異動」**です。

これらの事実が発生した時点で、情報に「異動」フラグが立ちます。これこそが、俗に言う「ブラックリスト入り」の正体です。ちなみに自己破産をしたおじさんはまだ10個以上残っています(汗)

③【結論】自己破産のブラック記録(異動)はいつ消える?

CICの場合、自己破産による「異動」や「免責(完了)」の記録は、**「手続が完了(免責許可決定など)した日から5年間」**保持されます。

- JICC(日本信用情報機構): 免責決定から5年

- CIC(指定信用情報機関): 契約解除・完了から5年

- KSC(全国銀行協会): 官報情報が最長7年(※以前の10年から短縮)

つまり、CICを開示して「お支払状況」の完了日を確認すれば、自分のブラックが解除される「正確なXデー」が特定できるのです。

3. CIC開示書面の「入金状況」記号の見方とチェックポイント

CICの開示書面には、過去24ヶ月分の入金状況が記号で記録されています。審査の合否を分ける非常に重要な項目ですので、それぞれの意味を正しく把握しておきましょう。

CIC・入金記号一覧

| 記号 | 公式な意味 | ニュアンス・状態 |

|---|---|---|

| $ | 請求通り入金があった | 超優良。 このマークが並ぶ状態を目指します。 |

| P | 一部入金があった | 少し危ない(一部未納)。 |

| R | 本人以外からの入金 | 保証会社などの支払い。「異動」に近い状態。 |

| A | 本人の事情で未入金 | 支払日に入金がなかった(忘れていた等)。 |

| B | 本人以外の理由で未入金 | 災害など、不可抗力によるもの。 |

| C | 入金がなかったが原因不明 | あまり見かけませんが、未入金状態です。 |

| - | 請求がなかった | カードを使っていない、解約済みなど。 |

| 空欄 | 情報が届いていない | クレジット会社からデータが未着。契約直後など。 |

書類をチェックして、直近の履歴に「$」を増やしていくことが、信用回復への王道です。

4. CICに「異動」があってもメルカードの審査に通った理由

「異動」が残っている状態で、なぜ新しいクレジットカードを作ることができたのでしょうか。そこには近年の審査基準の変化があります。

- 独自の審査基準(AI審査)の台頭 伝統的なカード会社はCICを絶対視しますが、メルカリなどの新しいプラットフォームは、サービス内の利用実績や独自のスコアリングを重視します。

- クレジットスコアの存在 CICでは現在「クレジットガイダンス(スコア)」も見ることができます。現在の生活が安定していることが評価され?この時点のスコアーは意外にも「悪くない」数値でした。

自己破産をしたおじさんのCIC信用スコア(クレジットガイダンスは)?

💡 あわせて読みたい:2回目、無担保10万円追加借り入れは?実際のスコアと失業中の審査の現実 「異動」が10件以上ある状態で、実際の信用スコアは一体何点だったのか?そして、失業中というさらに厳しい状況下でメルカードをつくることができたリアルな舞台裏を、こちらの記事で詳しく公開しています。 👉 自己破産とCIC信用スコアの現実|失業中にメルカードを申し込んだ結果

💡 合わせて読みたい:自己破産後メルカード「爆速可決」の裏側

まだ10件以上の「異動」ありの私が、実際にメルカードを申し込んでからわずか1秒で審査を通過した際の体験談は、こちらの記事で詳しく公開しています。自己破産でもメルカードなら通る?1秒で審査可決した実体験

5. 自己破産から信用を取り戻す!クレヒス復活の3ステップ戦略

自己破産者が再び信用の舞台に立つためのロードマップです。

| ステップ | 内容 | 目的 |

| Step 1 | CICの情報開示 | 「異動」が消える正確な日付を把握する。 |

| Step 2 | クレヒスの構築 | 今作れるカードで「$」の実績を積み上げる。 |

| Step 3 | 本命へのアタック | 記録が消えた直後に、銀行系やローン審査に挑む。 |

💡 Step 2の重要ポイント:審査が不安な方の「奥の手」

「メルカードすら落ちてしまった」「どうしても審査に通る自信がない」という方に、私が強くおすすめするのが**「デポジット型クレジットカード」**です。

これは、あらかじめ保証金(デポジット)を預けることで、その範囲内で利用できるカードのこと。

- 審査が非常に通りやすい: 保証金を担保にするため、過去に未払いがある方でも発行の可能性が極めて高いです。

- CICに「$」が並ぶ: 最大のメリットはここ。通常のカードと同じようにCICに利用実績が記録されます。

- 使いすぎを防げる: 預けた金額以上は使えないので、リハビリには最適です。

まずはこのカードで毎月コンビニのコーヒー1杯でも良いので決済し、**「この人は毎月遅れずに支払う人だ」という証明($マーク)**をCICに刻み込んでいきましょう。ちなみにデビットカードやバンドルカードなどではこのクレヒス修行はできませんので、気を付けてください!

▼ 自己破産をしたおじさんが厳選した「復活のための1枚」はこちら👇<PR>

デポジット型クレジットカード【Nexus Card】

※まずは5万円ぐらいのデポジットからスタートするのが現実的かと思います!

6. おわりに:人生は何度でもやり直せる

自己破産は、決して人生の終わりではありません。国が認めた「再挑戦のための制度」です。

復活への道は、魔法のような裏技ではありません。自分の現状を直視し、情報を整理し、一つひとつ丁寧な支払いを積み重ねていく。そのプロセスの先にしか、真の信用回復はありません。

「今、自分のCICはどうなっているか?」

もしあなたが復活を本気で願うなら、まずはそのスマホでCICのサイトを検索してみてください。そこから、あなたの**「逆転の物語」**が始まります。

CIC情報開示ガイド(2026年版)CIC公式サイトリンクはこちらから👇

公式サイト: CIC(指定信用情報機関)情報開示手続き

- 準備するもの: スマートフォン、手数料(500円)

- 支払い方法: クレジットカード、またはキャリア決済(ドコモ・au・ソフトバンク等)。カードがないブラックの方でも、スマホ料金合算で支払えるので安心です!

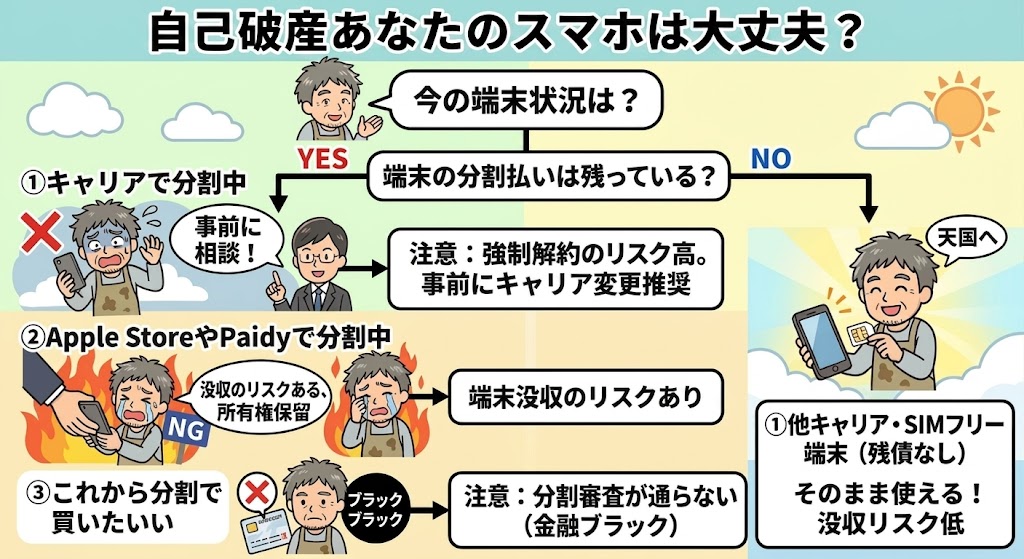

💡 スマホのキャリア決済を使う前にチェック! 「そもそも自己破産したあと、今のスマホの分割払いはどうなるの?」「格安SIMや他社へのキャリア変更(乗り換え)はできる?」と不安な方は、こちらの実体験記事も合わせて参考にしてください。

👉 【実録】自己破産で携帯分割中にキャリア変更はできる?審査の現実を解説

💡 おじさんからのアドバイス 書類をダウンロードしたら、まずは**「異動」の文字があるかと、「お支払状況」欄の完了日**をチェックしましょう。その完了日から「5年」が、あなたの復活記念日になります!

📢 自己破産のこともっと詳しく知りたい方へ

YouTubeチャンネルやブログのトップページでは、自己破産からの復活に関するリアルな情報を発信しています👇

免責事項:本記事は個人の体験談に基づく情報を元に構成されており、すべての人が同様に審査に通ることを保証するものではありません。最新の情報は各機関の公式サイトをご確認ください。

コメント