こんにちは、自己破産をしたおじさんです。

先日、X(旧Twitter)でとあるポストが750万表示(バズ)され、大きな話題になっていました。その内容が、多くの人が抱える「クレジットカードの引き落とし日」に関するリアルな悩みだったんです。

今回は、そのバズに群がったリプ欄での「ありがちな誤解」と、それに対しておじさんが発信した「信用情報の真実」について、実際のやり取りをもとに分かりやすく解説します。

CICを何度見てもブラックにはなりません!よくある大嘘を解説🎥

始まりは「楽天カードの引き落とし遅れ」に関する叫び

事の始まりは、あるアカウントのこんな切実なポストでした。

「楽天カード27日引き落としで、毎月30日か31日に支払ってるんだけど、これってブラックになってんのかな。毎月遅れることによって停止とかされないよな」

このポストは瞬く間に拡散され、なんと750万回以上も表示される大バズに。明日は我が身とドキドキしながら見守る人がそれだけ多かったということでしょう。

これに対し、自己破産をしたおじさんは以下のようにリプライを送りました。

自己破産をしたおじさん: 「数回なら(長期滞納のブラックにはならず)大丈夫じゃないかな?気になる場合は、一度CICで信用情報をチェックしてみると安心ですよ」

まずは安心してもらうためのアドバイス。すると、このリプに対しても44万回以上表示される大きな反響があったのですが……ここで「よくある大誤解」をはらんだコメントが飛び込んできたのです。

CICの本人開示を何度もやるとブラックリストになる?リプ欄で飛び出した誤解

自己破産をしたおじさんのアドバイスに対して、別の方からこのようなコメントをいただきました。

「とはいえ、チェックしたという記録が残るので、あまり何回も申請をおこなうと『やましいことがある』と判断されるので、ここぞという時にしておいた方がいいです」

一見すると「なるほど、気をつけなきゃ」と思ってしまいそうなアドバイスですよね。実際、ネット上でもこれと似たような噂をよく耳にします。

ですが、結論から言うと、これは完全な「勘違い」です。

自分でCICを何度チェックしても審査には1ミリも影響しない!信用情報の真実

金融庁のガイドラインや、信用情報機関(CIC・JICCなど)の明確な規定において、本人が自分の情報を確認する権利(開示請求)を何度行ったとしても、それが原因で審査に悪影響が出ることは絶対にありません。

その確固たる根拠は以下の2点です。

① 本人開示の履歴(開示記録)は、金融機関の審査で見えない仕組み

本人がCICに対して「自分の情報を見せてください」と開示請求を行った記録は、確かにCICのシステム内には残ります。 しかし、銀行やカード会社があなたの審査をするために信用情報を覗いたとき、その「本人が開示した履歴」は金融機関側には表示されない(提供されない)仕組みになっています。

見えない情報なのですから、「こいつ何度も確認して、やましいことがあるな」と判断されるようがないのです。

② 勘違いされがちな「新規の申込履歴(申し込みブラック)」との違い

「何度もやるとブラックになる」という噂の正体は、短期間に複数のクレジットカードや融資の「新規申し込み」を行った履歴(申込情報)のことです。

カード会社などが審査のために信用情報を覗いた履歴(照会記録)は6ヶ月間残ります。これが短期間に大量にあると、「お金に困って何件も申し込んでいる(申し込みブラック)」と判断されてしまいます。これと「本人開示」がごっちゃになって誤解されているケースが非常に多いのです。

CIC公式サイトでも「本人による開示請求にデメリットなし」と明記されている

実際に、指定信用情報機関のCIC公式サイトのFAQ(よくあるご質問)や、各金融機関、弁護士法人の解説でも、「本人による開示請求は審査に一切影響しない(デメリットはない)」と明記されています。

過去の支払い遅れが気になる、あるいは過去に傷があって「異動情報が消えているか」を定期的にチェックしたいという方は、月に何回開示を行っても全く問題ありません。

この事実を伝えたところ、コメントをくださった方も、

「なるほど…自分が聞いた話とは違いましたね。ありがとうございます」 と、快く納得してくださいました。

ただし、もし開示してみて「いつまでも異動情報が残ったままになっている」「一向に状況が変わらない」という場合は、ただ待つよりも、借金問題そのものを根本的に解決(債務整理・自己破産)すべきタイミングかもしれません。

自己破産や債務整理に強い弁護士法人なら、今のあなたの信用情報の状態を踏まえた上で、最短でブラックから復活するための具体的なアドバイスをくれます。まずは無料相談で、今の苦しい状況から抜け出す一歩を踏み出してみませんか?

こは、全国から寄せられた2万件以上の相談実績を誇る、債務整理専門の法律事務所です。圧倒的な経験数に裏打ちされた確かな実力があるからこそ、自己破産を含めたあらゆるケースに対して、非常に精度の高い解決策を提示してくれます。

まずは弁護士法人イストワール法律事務所に無料相談してみる<PR>

「イストワール(物語)」という名が示す通り、過去の借金を清算するだけでなく、その先の新しい人生の物語を一緒に描いてくれるパートナーです。専門家としての高い技術と、一人ひとりの再起を願う誠実な姿勢。本気で「人生の再スタート」を切りたいなら、この2万件の実績という厚い信頼に頼ってみるのが、復活への確実な近道になります。

まとめ:正しい知識を持って、恐れずに信用情報を管理しよう

ネットやSNSには、もっともらしく聞こえるけれど実は間違っている「都市伝説のような金融知識」がたくさん転がっています。

「開示するとブラックになるかも…」と怖がって自分の現状を知らないままでいる方が、よほどリスクです。

- 27日引き落としで毎月末払いは、今すぐブラックにならなくても利用停止や強制解約のリスクは高い

- 自分の状態が不安なら、何回でもCICで本人開示をして確かめてOK!

しんどい状況にある人こそ、こうした正しい知識を武器にして、一歩ずつ復活への道を歩んでいきましょう!

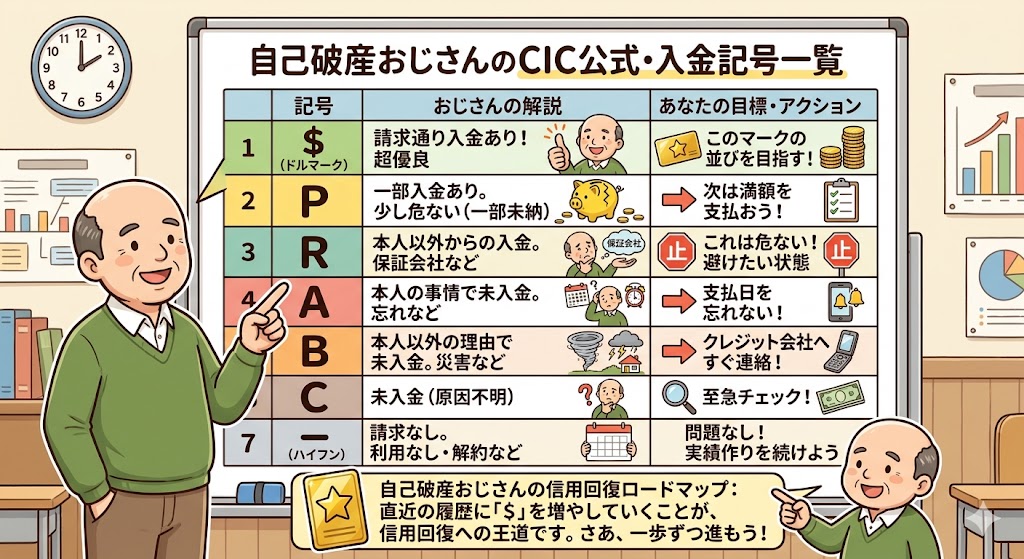

💡 WEBで即確認!あなたのCIC画面に「$マーク」は並んでいますか?

上のイラストで解説した通り、CICの開示書類をチェックして、直近の履歴に「$(ドルマーク)」を一つずつ増やしていくことこそが、信用回復への確実な王道です。

しかし、「実際にWEBで開示してみた画面」がどうなっているのか、自分の目で見るまではなかなかイメージが湧きませんよね。

以下の記事では、自己破産を経験したおじさんが各種マークの本当の意味や、もっとも恐ろしい「異動」の文字がどこにどう表示されるのかをさらに詳しく解説しています。ちなみにおじさんのCICはまだ10件以上の異動が残っています(汗)

「自分の目で実際のWEB画面を確かめてみたい」「開示する前の予習をしておきたい」という方は、ぜひ合わせてチェックしてみてください!

👉 【実録】自己破産者のCIC開示!ブラックリストや各マークの見方を徹底解説

コメント