「自己破産をしたら、もう二度とまともな生活は送れないのではないか……」

そんな不安を抱えている方は少なくありません。特に、現代社会において「クレジットカードが使えない」という現実は、死活問題に直結するように感じられるものです。ネットショッピング、サブスクリプションの支払い、ガソリンスタンドでの給油。これらすべてが制限される不便な生活を想像し、絶望に近い感情を抱いている方もいるでしょう。

しかし、安心してください。自己破産を経験し、現在は「復活」に向けて力強く歩みを進めている一人の「自己破産をしたおじさん」が、その実態を明かします。

今回は、YouTubeチャンネル『自己破産からの復活ちゃんねる』の動画をベースに、自己破産後の生活を支える最強のツール「デビットカード」の活用術、そして**「破産から3年後」に訪れた劇的なチャンス**について詳しく解説します。まずはデビットカードについて

🎥 【動画で解説】自己破産後はデビットカードで問題なし!

1. 自己破産後、クレジットカードが使えない絶望をどう乗り越えるか

自己破産の手続きをすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」に載った状態です。これにより、通常は5年〜10年程度、クレジットカードの新規作成や更新がほぼ不可能になります。

自己破産をしたおじさんも、基本クレジットカードは使えません。しかし、おじさんは悲観することなく、代わりの手段として「デビットカード」を使っていました。

実は、このデビットカードこそが、自己破産後の生活において「自由」と「規律」を同時にもたらしてくれる、再出発のための最強の武器なのです。

2. デビットカードは「ほぼ」クレジットカードと同じ?

結論から言うと、現在のキャッシュレス社会において、デビットカードがあればクレジットカードがなくても**「ほぼ問題なく」**生活できます。

デビットカードは、決済した瞬間に銀行口座から代金が引き落とされる仕組みです。そのため、借金のリスクがなく、審査という概念も基本的にはありません。自己破産後であっても、銀行口座さえあれば誰でも作ることができるのです。

普段の買い物で困ることはない

スーパーやコンビニ、飲食店など、クレジットカードが使える場所であれば、デビットカードも同様に利用可能です。日常の決済で不便を感じるシーンはほとんどありません。

気になる「ガソリンスタンド」での利用

以前は「デビットカードはガソリンスタンドで使えない」というイメージが強かったのですが、最近では対応しているスタンドが増えています。ただし、スタンドによっては決済データの反映が遅れる場合があるため、少しだけ注意が必要です。これはガソリンスタンド側のシステムによる違いですが、生活圏内のスタンドを把握しておけば大きな問題にはなりません。

3. 失敗しないための「2枚持ち」戦略

デビットカード生活を送る上で、自己破産をしたおじさんが強く推奨なのが**「カードの2枚持ち」**です。

なぜ1枚では不十分なのでしょうか? それは、デビットカード特有の「加盟店との相性」があるからです。

おじさんが使っている銀行:住信SBIネット銀行とソニー銀行

動画では、実際に**「住信SBIネット銀行」と「ソニー銀行」**のデビットカード2枚を併用している様子を紹介しています。

- 住信SBIネット銀行: メインとして非常に使いやすく、還元率も期待できる。

- ソニー銀行: SBIが使えない場面(特定のサブスクやネット決済など)でも、ソニーなら通ることがある。

ネット関係の支払い(サブスクリプションなど)では、稀に特定のデビットカードが弾かれるケースがあります。そんな時、もう一枚の別ブランド・別銀行のカードを持っていることで、支払いが滞るリスクを回避できるのです。この「バックアップがある」という安心感こそ、心の平穏に繋がります。

4. デビットカード生活がもたらす「本当のメリット」

「カードが持てないから仕方なくデビットカードを使っている」という消極的な考え方は、今日で終わりにしましょう。デビットカードには、むしろクレジットカードにはない大きな利点があります。

① 「身の丈に合った生活」が自然に身につく

デビットカードは口座にある残高分しか使えません。これは一見不便ですが、「いらぬ借金をしない」「自分の手元にあるお金だけでやりくりする」という、極めて健全な金銭感覚を取り戻すためのリハビリになります。無理な買い物ができないからこそ、自然と「身の丈に合った生活」へとシフトしていけるのです。

② 馬鹿にできない「還元率」と「キャッシュバック」

最近のデビットカードは還元率も充実しています。動画内では、1ヶ月〜1ヶ月半に一度、貯まったポイントやキャッシュバックで**「ちょっとしたランチが食べられるくらい」**の恩恵を受けていると語られています。自己破産後の厳しい家計管理の中で、この小さな「ご褒美」は大きな精神的支えになります。

5. 質素な暮らしの中に見つける「復活」の光

動画の中では、特売のニラや半額の豚バラ肉を使い、経済的な工夫を凝らして自炊を楽しむ姿を公開しています。こうした一見地味な毎日の積み重ねが、再出発には不可欠です。

どうしてもピンチの時にはキャリア決済を補助的に使うなど、理想論だけではない「泥臭い現実のやりくり」を正直に発信しています。

しかし、こうした「我慢」と「工夫」のデビットカード生活を続けていたおじさんに、ある日、信じられない転機が訪れます。

6. 時代は変わった。3年後に訪れた「奇跡のチャンス」

これまで、自己破産後のクレジットカード発行は「最低でも5年、長ければ10年は待つのが常識」とされてきました。しかし、時代は変わり、その常識は今、塗り替えられようとしています。

デビットカード中心の生活を送りながら、着実に生活を立て直してきたおじさん。そんな彼が破産から約3年が経過した頃、あるカードの存在を知ります。

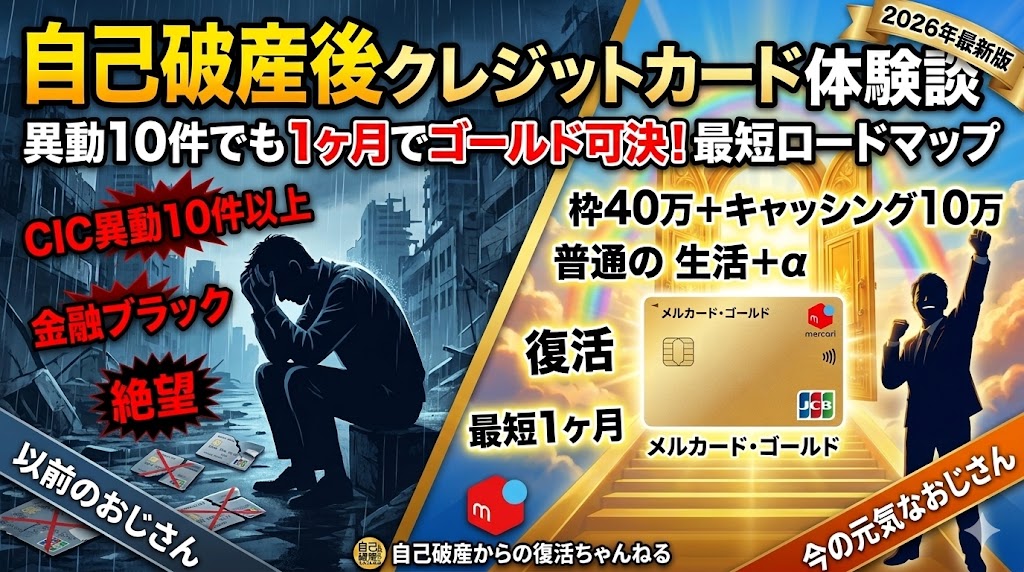

それが、**「メルカード」**です。

従来のクレジットカード審査は、信用情報機関(CICなど)に登録された過去のデータがすべてでした。しかし、メルカードは違います。メルカリの利用実績や売上金の管理状況など、独自のAI審査を導入しているのです。

「どうせ無理だろう……」 そう思いながらも、1秒で完了するという審査に申し込んだ結果、おじさんの手元に届いたのは……。

なんと、JCBブランドの「メルカード ゴールド」。 しかも、限度額は驚きの400,000円でした。

これは、従来の金融界の常識では考えられない「復活劇」です。デビットカードで培った「身の丈に合った金銭感覚」を持ちつつ、再び社会的な信用を形にするチャンスが、わずか3年で巡ってきたのです。

7. まとめ:絶望の先には、必ず「次のステージ」がある

自己破産は人生の終わりではありません。

まずは、デビットカードを駆使して「借金に頼らない生活」の基盤を作ること。住信SBIやソニー銀行など、自分に合ったカードを選び、1円単位でお金を管理する力を養うこと。それが、いつか訪れる「復活」の日のための準備期間になります。

そして、今の時代、その復活の日はあなたが思っているよりもずっと早く訪れるかもしれません。

「自己破産しても、メルカードなら通る可能性があるのか?」 「審査1秒で可決された、その一部始終とは?」

デビットカード生活で基礎を固めたおじさんが、どのようにしてゴールドカードを手に入れ、2,000万円の資産形成という大きな目標へ向かってギアを上げたのか。

その驚きの詳細は、ぜひこちらの記事でチェックしてみてください。

自己破産でもメルカードなら通る?1秒で審査可決!実録レポートはこちら👇

あなたの「復活」は、もう始まっています。一歩ずつ、一緒に進んでいきましょう。

コメント