借金の返済が苦しいけれど、自分くらいの金額で自己破産なんてできるのだろうか?」 「300万円くらいないと無理だと聞いたことがあるけれど、本当?」

借金問題に悩む方から最も多く寄せられるのが、この**「金額」**に関する疑問です。結論から言うと、自己破産に「いくらから」という法律上の明確な基準はありません。

この記事では、令和4年(2022年)に福岡地裁で自己破産を経験し、現在は再生の道を歩んでいる自己破産をしたおじさんが、自身のYouTube動画「自己破産からの復活ちゃんねる」の内容をベースに、裁判所がどこを見て「破産を認めるか」の真実を詳しく解説します。

動画でサクッと解説:借金いくらから自己破産できる?金額条件は?

文章を読む前に、まずは動画で全体像を把握したい方はこちらをどうぞ。私の実体験を交えて、本音で語っています。

1. 結論:自己破産に「法律上の最低金額」は存在しない

意外に思われるかもしれませんが、破産法という法律の中に「〇〇万円以上の借金がなければならない」という金額条件の記述は一切ありません。

自己破産ができるかどうかの唯一にして最大の基準は、**「支払い不能(しはらいふのう)」**という状態にあるかどうかです。

「支払い不能」とは?

裁判所が「この人は、持っている財産や今後の収入を考えても、継続的に借金を返していくことが客観的に不可能だ」と判断した状態を指します。

つまり、「借金の金額」単体ではなく、「あなたの現在の支払い能力」との比較で決まるのです。

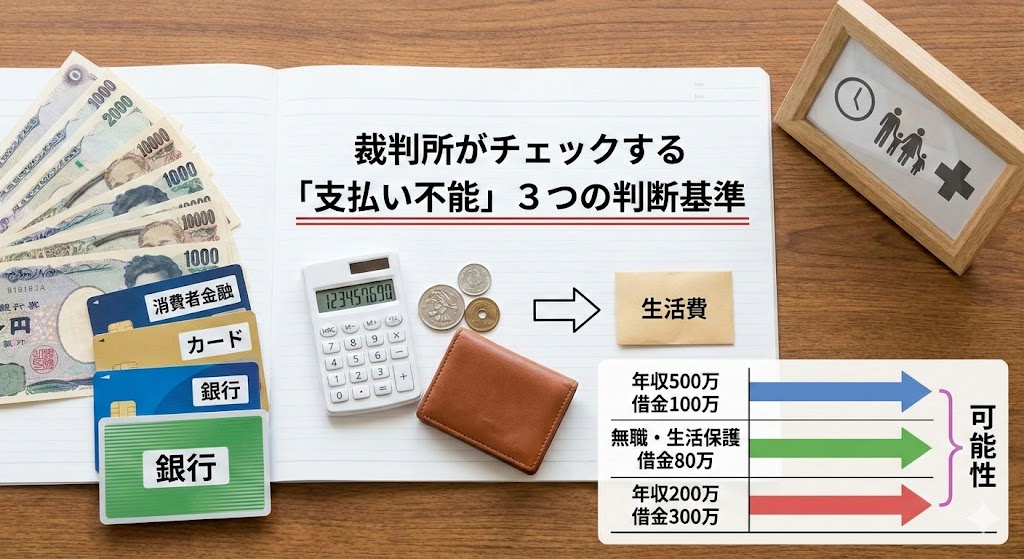

2. 裁判所がチェックする「支払い不能」3つの判断基準

金額に決まりがないとはいえ、裁判所が無条件に破産を認めるわけではありません。主に以下の3つのバランスが見られます。

- 負債の総額: 消費者金融、カード、銀行、個人間など全ての合計金額。

- 現在の収入と資産: 手取りから生活費を引いて「いくら残るか」。

- 属性: 年齢、家族構成、健康状態(将来の稼ぐ力)。

【ケース別】自己破産の可能性目安

| 状況 | 自己破産の可能性 | 理由 |

| 年収500万 / 借金100万 | 低い | 節約すれば返済可能と判断されやすい |

| 無職・生活保護 / 借金80万 | 高い | 返済の原資がなく「支払い不能」と認められやすい |

| 年収200万 / 借金300万 | 非常に高い | 完済までに何十年もかかるため、破産が妥当 |

3. 実務上の「目安」:30万〜100万円でも破産できる?

法律上の制限はなくとも、現場の運用においては**「費用の壁」**が存在します。

- 費用の壁(約30万円):自己破産の手続きには、弁護士報酬や裁判所への予納金が必要です。これに合計30万円ほどかかる場合、「30万円の借金を消すために30万円払うのは合理的ではない」と判断され、受任してもらえないケースがあります。

- 100万円以下での自己破産:借金が100万円以下であっても、失業中であったり、シングルマザー・ファザーで生活に余裕がまったくない場合は、認められる可能性が十分にあります。

動画でも語っている通り、「300万〜500万円」が最も多いボリューム層ではありますが、金額だけで諦める必要はありません。

4. 注意!「自己破産ができない人」の境界線

金額に関わらず、自己破産が認められない(免責が降りない)ケースもあります。これを**「免責不許可事由」**と呼びます。

- 過度な浪費やギャンブル: ただし、反省の態度を示せば「裁量免責」で救済される可能性があります。

- 財産隠し: 預金や車を隠すのは絶対にNGです。

- 過去7年以内の破産: 短期間での繰り返しは厳しく制限されます。

5. 経験者からあなたへ:人生は「リセット」できる

私自身、福岡地裁で手続きをしていた当時は「もう人生終わりだ」と絶望していました。しかし、実際に終えて感じたのは、**「もっと早く決断すればよかった」**ということです。

返済のためにさらに借金を重ねる「自転車操業」は、精神を蝕みます。一度きりの人生、借金を返すためだけに生きるのはあまりにももったいない。

自己破産という制度は、失敗した人を排除するものではなく、再び挑戦するためのセーフティネットです。この知識があるからこそ、人は再び前を向けるのです。

まとめ:悩む前にまずは「客観的な把握」を

自己破産ができるかどうかの境界線は、金額ではなく**「今のあなたに返済能力があるか」**です。

もし今、返済のために食事を削ったり、眠れない日々を過ごしたりしているなら、まずは自分の現状を「数字」で客観的に眺めてみてください。

「自分の場合はどうなるんだろう?」と不安な方は、匿名でできる減額診断などを活用して、最初の一歩を踏み出してみるのがおすすめです。

復活への第一歩:おすすめの相談窓口

自己破産をしたおじさんのアドバイス:

弁護士さんにも相性があります。スピード感があり、本気であなたの再起を応援してくれるプロを見つけるのが、復活への近道です。

「今の借金、本当はいくら減るのか?60秒でチェックできます」

ステップ1: 下のボタンから公式サイトへ移動

ステップ2: ページの「無料診断」ボタンをタップ

ステップ3: 借金額などを選んで診断結果を確認

【匿名・無料】さくら中央法律事務所の減額診断を試してみる<PR>「診断結果で『借金減額(任意整理)』と出ても、無理に合わせる必要はありません。自己破産で人生をリセットしたいなら、正直にそう伝えて大丈夫。あなたの『本気でやり直したい』という意志を、プロとして真っ直ぐに受け止めてくれる事務所です。まずは現状を数字にする一歩から。」

さくら中央法律事務所の診断ツールで「今の現実」が見えたら、次の一歩として検討したいのが弁護士法人イストワール法律事務所です。

ここは、全国から寄せられた2万件以上の相談実績を誇る、債務整理専門の法律事務所です。圧倒的な経験数に裏打ちされた確かな実力があるからこそ、自己破産を含めたあらゆるケースに対して、非常に精度の高い解決策を提示してくれます。

まずは弁護士法人イストワール法律事務所に無料相談してみる<PR>

「イストワール(物語)」という名が示す通り、過去の借金を清算するだけでなく、その先の新しい人生の物語を一緒に描いてくれるパートナーです。専門家としての高い技術と、一人ひとりの再起を願う誠実な姿勢。本気で「人生の再スタート」を切りたいなら、この2万件の実績という厚い信頼に頼ってみるのが、復活への確実な近道になります。

あわせて読みたい(自己破産・復活の4つの柱)

当自己破産体験談ブログでは、自己破産をしたおじさんの体験をもとに以下のステップで情報をまとめています。

- 【準備編】 自己破産を決める前に知っておくべきこと

- 【手続編】 福岡地裁での体験談!実際の流れと費用

- 【生活編】 破産後のクレカや賃貸、生活はどう変わる?

- 【復活編】 資産2000万円を目指す!どん底からの資産形成術

関連リンク

- YouTubeチャンネル:自己破産からの復活ちゃんねる

- 自己破産をしたおじさんが借金底辺から這い上がったリアルな体験談を配信中!

- 公式サイト:自己破産からの復活ブログ

- 【自己破産体験談ブログ】具体的な手続きや、破産後の生活再建ガイドはこちら。

コメント