「娯楽費ゼロ」は無理ゲー?自己破産の家計簿、ぶっちゃけいくらまで許される?

「借金で首が回らない」——。 この言葉を、物理的な痛みとともに実感している方も少なくないのではないでしょうか。

今回お話しするのは、自己破産の手続きにおいて避けては通れない、そして多くの人が「最も苦労した」と口を揃える**「家計表(家計簿)」**についてです。

このショート動画が実際におじさんが使用した家計表です👇

特に、SNSの仲間からも質問が多い**「娯楽費ってどこまで削ればいいの?」という悩み。結論から言うと、極端な「清貧アピール」よりも、裁判所が見ているのはあなたの「まともな金銭感覚」**です。

自己破産を乗り越えた実体験を交えながら、免責(借金チャラ)を勝ち取るための家計簿の書き方を解説します。

自己破産は、単に借金をゼロにする手続きではありません。これまでの生活を振り返り、なぜ破綻してしまったのかを客観的に見つめ直す「再生」のプロセスです。その中心にあるのが、家計表の提出です。

今回は、自己破産をしたおじさんの体験を交えながら、必要な家計表の書き方やレシート管理の重要性について自己破産の体験談よりお話します。

🎥 【動画で解説】自己破産の壁「家計表」はこうやって攻略しました!

記事を読む前に、まずは動画で全体の流れをチェックしてみてください。実際の体験に基づいた「ここだけは外せないポイント」をまとめています。

(【自己破産に必要な書類!家計表・家計簿】の書き方つけ方は?レシート捨てたら終わり?2ヶ月分の地獄)

1. そもそも「娯楽費ゼロ」は無理ゲーである

「破産するんだから、一切遊んじゃダメだ……」と自分を追い込んでいませんか?

自己破産をしたおじさんも最初はそう思っていました。

ハッキリ言いますが、人間、息抜きゼロだと心が壊れます。

裁判所が見たいのは、世捨て人のような生活ではなく、以下のような**“生活再建への誠実さ”**です。

- 無理のない範囲に収まっているか

- 借金を増やす使い方になっていないか

- ちゃんと反省して、立て直そうとしているか

- 書類の数字が事実と合っているか

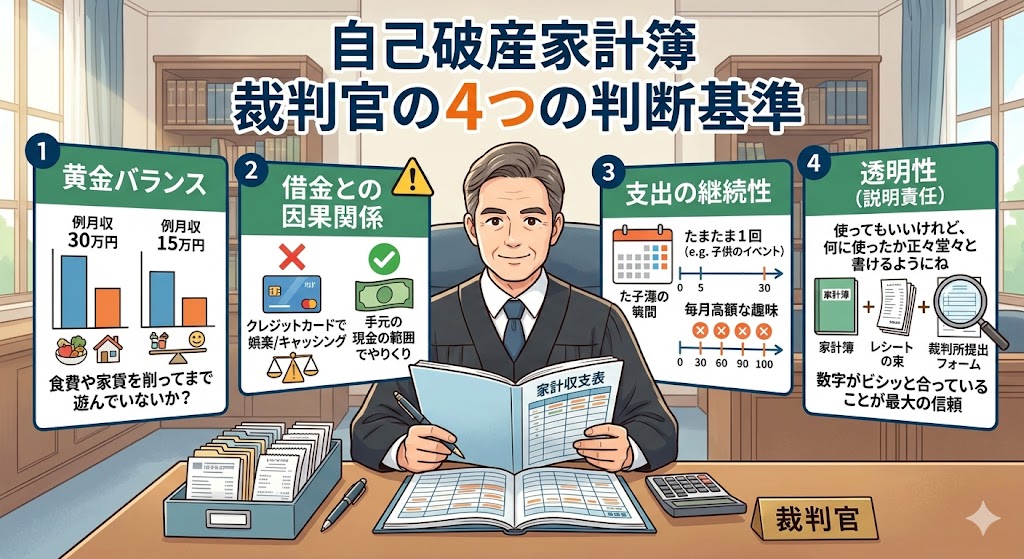

「いくらまでならOK?」という不安を解消するために、私が意識していた**「4つのチェックポイント」**を整理しました。

自己破産家計簿で裁判官がチェックする「4つの判断基準」

- 家計の黄金バランス月収30万円の人と15万円の人では、許容される娯楽費が変わります。「食費や家賃を削ってまで遊んでいないか?」という全体のバランスが重要です。

- 借金との因果関係(ここに注意!)一番マズいのは、**「なぜか使えるクレジットカードで娯楽のために使ったりキャッシングをした」**こと。逆に、手元の現金の範囲でやりくりしている分には、生活の潤いとして説明がつきやすくなります。

- 支出の継続性と推移「たまたま1回、子供の行事で外食した」のか、「毎月のように高額な趣味にお金を使い続けている」のか。後者は「生活を改める気がない」と判断されるリスクがあります。

- 理由を説明できる「透明性」裁判所の家計収支表には、最初から「娯楽費」「交際費」の欄があります。つまり、**「使ってもいいけれど、何に使ったか正々堂々と書けるようにね」**という前提。家計簿とレシートの数字がビシッと合っていることが、最大の信頼に繋がります。

2. 「OK?」と「NGやろ」の具体的ライン

感覚をつかむための目安です。最終判断は個別の事情によりますが、参考にしてみてください。

| 項目 | OK?(説明しやすい) | NGやろ(突っ込まれやすい) |

| 内容 | 少額の外食、たまの映画、子供の行事 | 高額な旅行、ブランド品の購入、贅沢な飲み会 |

| ギャンブル | 基本的に控えるべき(やめる姿勢を見せる) | 競馬・パチンコ・FX・仮想通貨などは厳禁 |

| サブスク | 整理して最小限に絞った実績を作る | 月数万円にのぼる大量の課金や放置 |

| 管理方法 | レシートを残し、現金の範囲内で管理 | クレジットカードでの「先送り」利用 |

3. 月3万円の食費で生きる。極限の生活で見えたもの

特に自己破産の手続き中は、徹底した「ローコスト生活」が安全です(笑)

自己破産をしたおじさんも、月々の食費を約3万円に抑える生活を送ってきました。

40%オフの割引シールが貼られたハンバーグを自分で焼き、質素ながらも工夫して食事を作る。かつて外食三昧だった頃には気づかなかった、**「自炊の楽しさ」や「1円の重み」**を実感する毎日です。

借金に追われていた時は、「いくら使っているか」を直視するのが怖くて逃げていました。しかし、家計表をつけることで「何にいくら必要なのか」が明確になり、漠然とした不安が少しずつ解消されていくのを感じました。家計表の作成は、自分自身の「金銭感覚のリハビリ」なんです。

4. レシートがない!(汗)2ヶ月間の「レシート管理」が運命を分ける

家計表を書く上で、絶対にしてはいけないこと。それは**「レシートを捨てること」**です。

- レシートは支出の「証拠」: 現金支払いの唯一の証明書です。コンビニの100円の買い物でも、必ず保管しましょう。

- 1円単位の正確さより「透明性」: 完璧を目指す必要はありません。たとえ無駄遣いをしてしまっても、正直に記載し「今後はこう改善する」という姿勢を見せることが、免責への近道です。

自己破産をしたおじさんの知恵袋 自己破産と娯楽費:よくある質問

Q1. 娯楽費の「月いくらまで」という具体的な上限額はありますか?

A1.おじさんの知恵袋 法律で「◯円まで」という決まった数字はありません。 実務上の目安として「月3〜4万円程度なら許容されやすい」と言われることもありますが、大切なのは**「収入とのバランス」と「借金をしていないこと」**です。手元の現金の範囲内で、生活を圧迫しない程度の金額(全体の支出の数%など)であれば、過度に恐れる必要はありません。

Q2. NetflixやYouTube Premiumなどのサブスクは、全て解約すべきですか?

A2.おじさんの知恵袋 「全て解約」が必須ではありませんが、家計の見直し実績として1〜2個に絞るのが賢明です。 もし支払いを滞納しているサブスクがあれば、それは「借金(債務)」と同じ扱いになり、手続きに支障が出る可能性があります。まずは不要なものを整理し、「身の丈に合った数」まで減らす姿勢を裁判所に見せましょう。

Q3. 子供の習い事や、たまの外食も「娯楽」として怒られますか?

A3.おじさんの知恵袋 常識の範囲内であれば問題ありません。 裁判所は「人間らしい生活」まで否定はしません。特に子供に関係する支出は、教育や成長の観点から説明がつきやすい項目です。大事なのは「なぜその支出が必要だったか」を一言説明できること。見栄を張った贅沢ではなく、**「家族の心の健康のための、無理のない範囲の支出」**であれば正直に家計簿に記載しましょう。

Q4. 手続き直前に旅行やライブに行ってしまったのですが、もう手遅れですか?

A4.おじさんの知恵袋 過去は変えられませんが、「これからの姿勢」で挽回可能です。 直近の高額支出は確かに目立ちますが、それを隠すのが一番のNG。正直に「いつ、いくら使ったか」を報告し、その上で「今は家計簿をつけて、これだけ支出を削っています」という現在の改善実績をセットで示すことが、免責(裁量免責)を勝ち取る鍵になります。

Q5. レシートをもらい忘れたり、自販機で使ったりした小銭はどう書けばいい?

A5.おじさんの知恵袋 完璧を目指すより**「使途不明金をゼロにする」**ことに集中しましょう。 レシートがない場合は、すぐにスマホのメモ帳やノートに「日付・金額・内容」を記録しておけば大丈夫です。裁判所が一番嫌うのは「何に使ったか分からないお金(どんぶり勘定)」があること。1円のズレにこだわるより、全ての支出を透明にしようとする誠実な姿勢が信頼に繋がります。

5. 書類準備をスムーズに進める3つのコツ

プロ(弁護士・司法書士)を頼り切る 「この支出、書いても大丈夫かな?」と一人で悩むのは時間の無駄です。専門家は、裁判所に突っ込まれにくい書き方のコツを熟知しています。めてみませんか?その小さな一歩が、数ヶ月後のあなたの笑顔に繋がっています。

「とりあえずメモ」を習慣にする 自販機や冠婚葬祭などレシートが出ない支出は、その場でスマホにメモ。2ヶ月分を後で思い出すのは不可能です。

役所関係の書類はタイミングに注意 住民票などには有効期限(発行から3か月など)があります。自己破産をしたおじさんもいくつかフライングしてしまいました。早すぎると取り直しになるため、弁護士さんと相談しながら取得しましょう。

「今の借金、本当はいくら減るのか?60秒でチェックできます」

ステップ1: 下のボタンから公式サイトへ移動

ステップ2: ページの「無料診断」ボタンをタップ

ステップ3: 借金額などを選んで診断結果を確認

【匿名・無料】さくら中央法律事務所の減額診断を試してみる<PR>「診断結果で『借金減額(任意整理)』と出ても、無理に合わせる必要はありません。自己破産で人生をリセットしたいなら、正直にそう伝えて大丈夫。あなたの『本気でやり直したい』という意志を、プロとして真っ直ぐに受け止めてくれる事務所です。まずは現状を数字にする一歩から。」

さくら中央法律事務所の診断ツールで「今の現実」が見えたら、次の一歩として検討したいのが弁護士法人イストワール法律事務所です。

ここは、全国から寄せられた2万件以上の相談実績を誇る、債務整理専門の法律事務所です。圧倒的な経験数に裏打ちされた確かな実力があるからこそ、自己破産を含めたあらゆるケースに対して、非常に精度の高い解決策を提示してくれます。

まずは弁護士法人イストワール法律事務所に無料相談してみる<PR>

「イストワール(物語)」という名が示す通り、過去の借金を清算するだけでなく、その先の新しい人生の物語を一緒に描いてくれるパートナーです。専門家としての高い技術と、一人ひとりの再起を願う誠実な姿勢。本気で「人生の再スタート」を切りたいなら、この2万件の実績という厚い信頼に頼ってみるのが、復活への確実な近道になります。

6.最後に:人生の再スタートを切るあなたへ

ここでお話しした内容は、あくまで**「自己破産を乗り越えたおじさんの個人的な見解と実体験」**です。

自己破産の手続きや家計表の判断基準は、住んでいる地域(管轄の裁判所)や、担当する弁護士・管財人によって少しずつ異なるのが現実です。「おじさんの時はこうだった」という一つの目安として参考にしてもらえると嬉しいです。

家計表の書き方や「これって娯楽費として大丈夫?」という具体的な悩みについては、最終的には必ず弁護士や司法書士といった専門家に相談してください。

彼らはあなたの味方であり、免責(借金チャラ)を勝ち取るための最強のパートナーです。一人で抱え込まず、プロの知恵を借りることが、復活への一番の近道になります。

あなたの新しい物語が、ここから良い方向へ動き出すことを心から応援しています!

コメント